Tip for founders who are starting to build or nurturing relationships with potential investors: frame the conversation as if the investor was your mentor and ask for advice, being extremely open-minded, curious and ready to learn. Take notes and summarize the take-aways before closing the meeting.

Don’t expect straight-forward feedback as most investors won’t do it. Start the relationship-building process well ahead of fundraising and make the investor feel that she/he is adding so much value through the mentoring process that they’re willing to keep doing it. At the end of the first meeting, appreciate the insights and lessons learned and ask deliberately if she/he is willing to mentor you and meet again in the next 4-6 weeks.

As a founder, you want potential investors to be feel like partners who build together, not like critics who are distant and hands off.

http://letshike.io/wp-content/uploads/2023/05/Investors-as-mentors.jpeg7221600adminhttp://letshike.io/wp-content/uploads/2023/02/Logo-editado-v7-300x300.pngadmin2023-05-11 01:47:262023-05-11 01:47:27Treat your investors as mentors

Era fevereiro de 2013 e eu cursava o quarto e último semestre do meu MBA na Harvard Business School quando me deparei com a teoria que mudou minha forma de enxergar e trabalhar com desenvolvimento de produtos. Como parte do curso Building and Sustaining a Successful Enterprise (BSSE), o professor Clayton Christensen nos apresentou a Jobs to be Done, uma ferramenta que nos permite entender exatamente por que estamos “contratando” produtos e serviços. Dos mais de 500 cases e ferramentas de gestão estudados em 2 anos de curso, a Jobs to be Done me marcou profundamente e vale uma revisita a este legado do incrível professor Christensen.

A teoria Jobs to be Done foi desenvolvida inicialmente pelo professor Clayton Christensen da Harvard Business School e seus colegas Scott Cook e Taddy Hall. Christensen é um renomado autor e palestrante na área de inovação e é conhecido por seu trabalho sobre a teoria da inovação disruptiva.

A ideia de Jobs to be Done surgiu quando Christensen e seus colegas estavam estudando por que algumas empresas bem-sucedidas, como a Kodak, fracassaram ao tentar se adaptar às mudanças no mercado e a outras tecnologias emergentes. Eles descobriram que muitas empresas se concentram demais em características e benefícios de produtos e serviços existentes, em vez de se concentrarem nas necessidades fundamentais dos clientes.

A partir dessa pesquisa, Christensen e seus colegas começaram a desenvolver a framework Jobs to be Done, que se concentra em entender os “trabalhos” que os clientes estão tentando realizar em suas vidas e como as empresas podem atender a essas necessidades de forma mais assertiva. A teoria rapidamente ganhou popularidade em muitos setores, incluindo tecnologia, onde é amplamente utilizada para orientar a inovação e o desenvolvimento de novos produtos e serviços.

Importante destacar os aspectos funcionais e emocionais da Jobs to be Done. A dimensão funcional se concentra nas necessidades práticas dos clientes, enquanto a dimensão emocional se concentra nas necessidades mais profundas e subjetivas dos clientes, como suas motivações, sentimentos e desejos.

A dimensão funcional da Jobs to be Done envolve identificar os trabalhos específicos que os clientes estão tentando realizar e os obstáculos que enfrentam ao tentar concluir esses trabalhos. Isso pode incluir coisas como encontrar uma solução para um problema específico, cumprir uma obrigação ou tarefa, ou alcançar um objetivo específico.

Por outro lado, a dimensão emocional da Jobs to be Done envolve compreender as motivações, sentimentos e desejos subjacentes dos clientes. Isso pode incluir coisas como o desejo de se sentir seguro, confortável ou conectado a outras pessoas. Ao entender essas necessidades emocionais, as empresas podem criar soluções que atendam às necessidades profundas e subjetivas dos clientes, criando uma conexão emocional com eles e portanto aumentando sua defensibilidade perante a concorrência.

Para aplicar a ferramenta Jobs to be Done, as empresas precisam entender quais são os trabalhos específicos que seus clientes estão tentando realizar e como seus produtos e serviços podem ajudá-los a realizar esses trabalhos de forma mais eficiente ou eficaz. Isso envolve conversar com os clientes, observá-los usando os produtos e serviços existentes, e analisar os dados para entender o comportamento do cliente.

Por exemplo, o Airbnb entendeu que muitas pessoas procuravam acomodações autênticas e únicas que lhes permitissem vivenciar a cultura local durante suas viagens. Eles projetaram uma plataforma que conecta os viajantes com anfitriões locais que oferecem acomodações únicas e personalizadas em todo o mundo, atendendo ao trabalho específico que seus clientes estavam tentando realizar. O funcional é encontrar um lugar para dormir enquanto estiver viajando, o emocional é viver experiências surpreendentes e criar memórias únicas, o que poucos hotéis conseguem entregar.

Outro exemplo é a Dropbox, que entendeu que muitas pessoas procuravam uma forma segura e conveniente de acessar e compartilhar arquivos de qualquer lugar e dispositivo. Eles projetaram uma plataforma de armazenamento em nuvem que permite aos usuários sincronizar arquivos em todos os seus dispositivos e compartilhar arquivos facilmente com outras pessoas, atendendo ao trabalho específico que seus clientes estavam tentando realizar. Neste caso, o aspecto funcional é muito mais relevante do que o emocional, no entanto oferecer uma experiência fácil, simples e esteticamente elegante contribui para encantar o usuário no aspecto emocional.

Aqui no Brasil, gosto sempre de lembrar do exemplo do iFood, onde trabalhei como estrategista. No aspecto funcional, o óbvio é que o iFood é contratado para saciar a fome. Porém, e mais importante, descobrimos que (emocionalmente) o iFood é contratado para realizar o trabalho de permitir mais tempo ao usuário, evitando que ele tenha que sair de casa ou preparar alimentos em sua cozinha, o que resulta em mais tempo de qualidade em relacionamentos afetivos. O funcional é tipicamente mais fácil de ser substituído (ex. um lanche improvisado, uma ida a padaria da esquina, comida congelada), porém o emocional costuma trazer vantagens mais duradouras, especialmente se combinado a uma ótima experiência do usuário. Como saciar a fome e precisar de mais tempo de qualidade com pessoas queridas são necessidades recorrentes, temos aqui um modelo de negócios maravilhoso.

Para os interessados, vale a leitura dos artigos e livros do professor Christensen, especialmente o artigo “Know your customer’s Jobs to be Done” e o livro “The Innovators Dilemma“. Mais importante do que isso, reflita profundamente sobre o que você e sua empresa estão fazendo e responda: para qual trabalho estão sendo contratados?

http://letshike.io/wp-content/uploads/2023/04/Food-delivery.jpeg10001500adminhttp://letshike.io/wp-content/uploads/2023/02/Logo-editado-v7-300x300.pngadmin2023-04-12 19:05:142024-08-02 09:01:45Jobs to be Done: entendendo a dor do usuário por uma nova ótica

Yesterday I spoke with an investor focused in climate tech and once again I got highly excited with the sector. In particular, my eyes sparkled with the potential of carbon credits in our region. You may have already heard that carbon credits are the future and that Latin America and Brazil, in particular, have an enormous potential for it. If that’s the case, can cleantech and carbon credits lift Brazil’s relevance and positive impact in the world? I believe so, and have just prepared a basic download on the theme.

What are carbon credits?

Carbon credits are a type of tradable permit that allows organizations and countries to offset their greenhouse gas emissions by investing in carbon reduction projects. In recent years, Brazil has emerged as a key player in the global carbon credit market thanks to its large tracts of forested land and commitment to reducing deforestation rates.

Brazil’s potential

Brazil is home to the largest rainforest in the world, the Amazon, which covers around 60% of the country. Deforestation rates in the Amazon are a major issue with policies and their enforcement varying by the focus and philosophy of the federal government. Nonetheless, with its abundance of land Brazil has become one of the world’s leading producers of carbon credits, with the potential to generate billions of dollars in revenue. More specifically, according to the Brazilian government, the country’s forest conservation projects have the potential to generate up to $10 billion per year in carbon credit revenue.

Who buys it?

One of the main drivers of carbon credit demand in Brazil is the European Union’s emissions trading scheme, which allows European companies to offset their emissions by purchasing credits from eligible projects. Brazil’s forest conservation projects, which prevent deforestation and promote reforestation, are among the most popular types of carbon credits in the EU market. In 2020, Brazilian projects sold 27 million carbon credits to the EU, generating around $500 million in revenue. Other countries, such as China and the United States, are also emerging as significant buyers of Brazilian carbon credits.

How much?

The price of carbon credits can vary widely depending on market conditions and the type of project. Forest conservation projects, which are the most common type of carbon credit project in Brazil, typically sell for around $5 to $10 per ton of carbon dioxide equivalent. However, prices can be higher for projects that have additional benefits, such as promoting biodiversity or providing economic benefits to local communities.

Local benefits

The potential benefits of carbon credits in Brazil are many. Firstly, carbon credits provide a financial incentive for forest conservation and reforestation, which can help reduce deforestation rates and protect biodiversity. Carbon credits can also provide a source of income for local communities, who can sell their carbon credits to generate revenue.

Further, carbon credits can help Brazil meet its climate targets under the Paris Agreement. Brazil has committed to reducing greenhouse gas emissions by 37% by 2025, compared to 2005 levels, and carbon credits can play an important role in achieving this target. By generating carbon credits, Brazil can offset some of its own emissions, while also helping other countries meet their emissions targets through the purchase of credits.

Challenges

Despite the potential benefits, there are also challenges associated with carbon credits in Brazil. One major issue is the risk of fraud and double counting, which can occur when multiple parties claim the same carbon credit. Additionally, there is a risk that carbon credits can be used as a substitute for more comprehensive climate action, such as reducing fossil fuel use and promoting renewable energy.

I’d invest my own money

Overall, carbon credits have the potential to provide significant economic and environmental benefits in Brazil. Climate tech and clean tech are major investment trends and I am personally extremely bullish, meaning that I would bet my own money on it: on top of believing that I’ll generate strong financial returns I just love seeing the deployment of capital for the creation of shared value. I see more and more dedicated capital coming to the region and startups such as Mombak and Musa are inspiring examples of climate-focused startups.

http://letshike.io/wp-content/uploads/2023/04/Amazon-rainforest-1.jpeg17052560adminhttp://letshike.io/wp-content/uploads/2023/02/Logo-editado-v7-300x300.pngadmin2023-04-11 19:45:342023-04-11 20:53:18Carbon credits in Brazil: I’d invest my own money

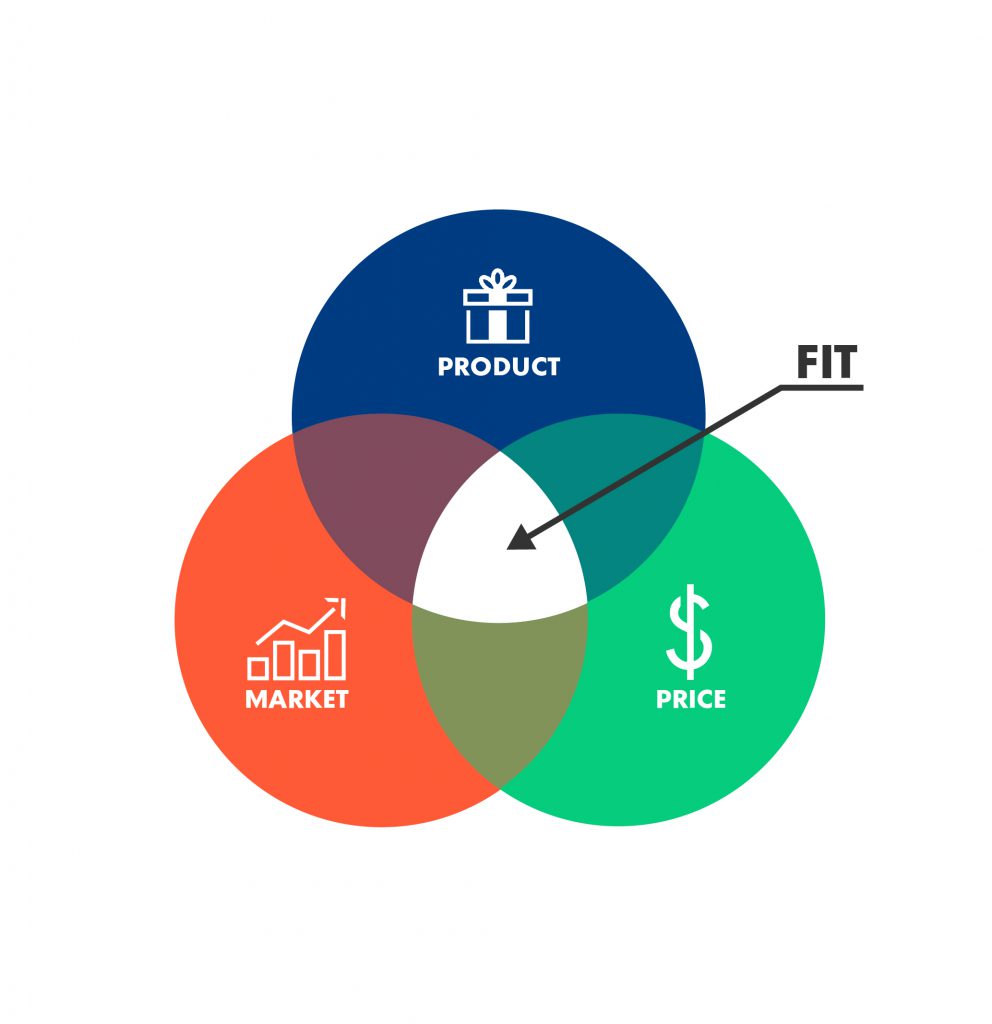

Para as startups que estão dando a largada (pre-Seed e Seed), há apenas uma coisa na qual os fundadores devem se concentrar obsessivamente: encontrar o o tal do product-market it (PMF). No comecinho, é muito melhor ter um pequeno grupo de clientes (idealmente adquiridos a baixo custo) altamente engajados com seu produto do que uma grande audiência que se envolve superficialmente. Eu me convenço que uma startup alcançou o PMF quando uma parte relevante de seus usuários demonstra amar o produto a ponto de pagar o preço correto, recomendá-lo a outros usuários e usá-lo novamente. Importante destacar o “pagar o preço correto”, porque oferecer um produto ou serviço de forma subsidiada constantemente leva a um resultado falso-positivo. É melhor não enganar a si mesmo e olhar os dados de forma fria e objetiva, praticando o preço correto (leia-se margem de contribuição saudável, idealmente acima de 50% para software).

Um exemplo claro é o iFood: em 2017, eu era o estrategista-chefe quando analisamos nossas cohorts de clientes e ficou evidente que, para cada 100 clientes que pediam comida pela primeira vez através da plataforma, 30 continuariam comprando pelo menos uma vez por mês pelos próximos 30 meses (naquela época esse era o limite para o life time value (LTV)). Isso, combinado com dados sobre os perfis de usuários e restaurantes na maioria das cidades brasileiras, tornou as decisões de investimento internas fáceis: sabíamos o LTV de cada cliente e estávamos dispostos a investir até 30% desse valor para adquirir novos usuários, entendendo que o mercado inexplorado era enorme. Naquela época, a maioria das pessoas ainda pediam comida pelo telefone. Os dados internos sobre o comportamento do cliente (retenção e taxa de recompra) comprovaram o PMF, o que, combinado com os dados externos sobre o tamanho da oportunidade, tornou óbvio para os acionistas que a empresa transformaria o dinheiro dos investidores em clientes valiosos que se fidelizavam por um longo tempo (usuário) e pagavam pelo seu serviço (usuário e restaurante). Uma empresa com PMF claro e um mercado endereçável grande e fragmentado é um ativo incrível para os investidores, pois pode alavancar capital para criar uma empresa dominante que está encaminhada para gerar fluxos de caixa atraentes. Claro, os mercados são inteligentes e com certeza haverá competição em indústrias que crescem rápido e com boas margens, portanto a inovação, o foco e a capacidade de execução são fundamentais para vencer. Aqui, conhecemos a história da intensa concorrência com UberEats e Rappi.

O objetivo de uma empresa pré-Série A é comprovar o PMF, então todos o foco da CEO e os recursos da empresa devem ser dedicados a isso. No início, a CEO deve fazer todas as vendas, o CTO deve falar com os clientes com frequência para entender os pontos de dor do usuário diretamente, o marketing deve ser hipersegmentado para entender as mensagens que ressoam melhor com diferentes públicos-alvo que podem se engajar mais profundamente com o produto. Levantar uma Série A sem PMF deve ser interpretado como um sinal de “o mercado está nos dando uma segunda chance de comprovar o PMF”, e não como se a empresa estivesse pronta para crescer fazendo mais do mesmo e houvesse apenas motivo para comemorar.

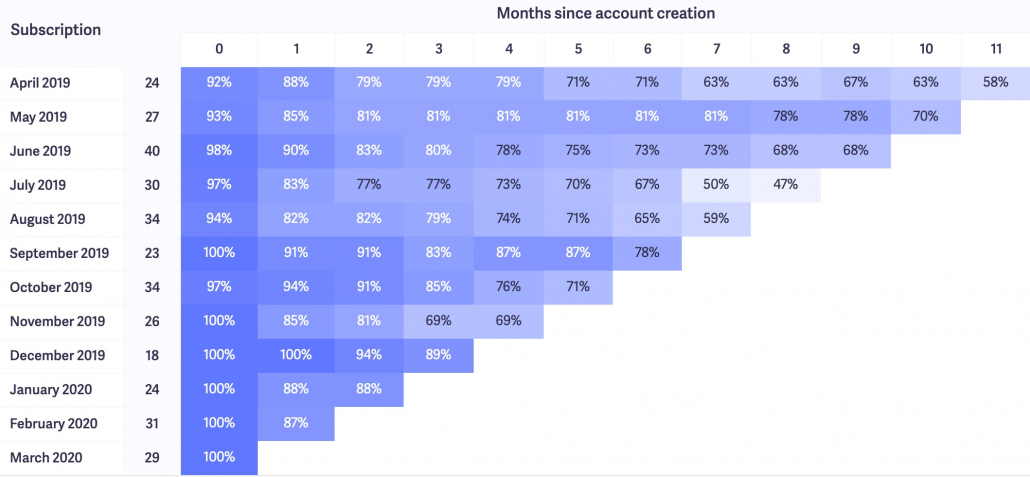

Abaixo está um exemplo fictício de uma linda análise de cohort que mostra a porcentagem de usuários que permanecem ativos desde a criação da conta, usando o produto com uma frequência mínima para serem definidos como “ativos” (que pode variar do uso diário ao mensal). Como seus cohorts se comparam?

Encontrar o PMF é difícil e apenas algumas empresas o alcançam com seu produto inicial. Após a captação de rodadas pre-Seed e Seed, eu já vi equipes pivotando e eventualmente encontrando algo que funciona, mas a realidade é: quanto mais conhecimento você tiver sobre o problema que deseja resolver, quem é o cliente e a solução que deseja oferecer, maiores serão as chances de acertar o alvo e iniciar sua empresa com o pé direito. É muito mais barato testar o real tamanho do problema, o usuário ideal e atratividade da sua solução antes de captar uma rodada de investimentos parruda.

Quer saber mais? Eu recomendo a leitura de 12 things about product-market fit, do Tren Griffin – no final do artigo ele cita várias referências para quem quiser se aprofundar mais.

http://letshike.io/wp-content/uploads/2023/04/product_market-1.jpeg1024992adminhttp://letshike.io/wp-content/uploads/2023/02/Logo-editado-v7-300x300.pngadmin2023-04-10 23:16:402023-04-12 20:05:54O tal do product-market fit

For early stage startups (pre-Seed and Seed) there is only one thing founders should obsess about: finding product-market fit (PMF). As the company gets started, it is much better to have a small group of customers (ideally acquired at a low cost) highly engaged with your product than a large audience that superficially engages. I am convinced that a company has achieved product-market fit when a relevant part of their users demonstrates to love the product so that they pay the right price, recommend it to other users and use it again. It’s important to highlight “paying the right price”, because constantly offering a product or service subsidized leads to a false positive result. It’s better not to deceive oneself and to look at the data in a cold and objective manner, practicing the right price (meaning a healthy contribution margin, ideally above 50% for software).

A clear example is iFood: back in 2017 I was the Chief Strategist when we analyzed our customer cohorts and it was evident that for every 100 customers who ordered food for the first time, 30 would keep purchasing at least once a month for the next 30 months (that was the cut for life time value (LTV) back then). This, combined with data on user and restaurant profiles in most Brazilian cities, made internal investment decisions easy: we knew the LTV of each customer and were willing to invest up to 30% of that amount to acquire new users, understanding that the untapped market was huge (back then most people were still ordering food through the phone). The internal data on customer behavior (retention and reorder rate) proved product-market fit, which combined with the external data on the size of the opportunity made it obvious for investors that the company would turn investors’ money into valuable customers who would stick around for the long-run and pay for their service. A company with clear PMF and a large, fragmented, addressable market is an amazing asset to investors as it can leverage capital to create a dominant player that at some point will generate handsome cashflows. Of course markets are smart and there are competitive pressures in industries that grow fast and with margins, so innovation, focus and execution ability are key to win. Here we know the story of intense competition with UberEats and Rappi.

The goal of a pre-Series A company is to prove PMF, so all company resources should be dedicated to it. The CEO should do all sales in the beginning, the CTO should be talking to customers frequently to understand user pain points directly, marketing should be hyper segmented to understand the messages that resonate the best with different target audiences that may best engage with the product. Raising a Series A without PMF should be interpreted as a sign of “the market is giving us a second chance to prove PMF”, and not as if the company is all set to grow doing more of the same and there’s only reason to celebrate.

Below is a dummy example of a beautiful cohort analysis showing the percentage of users who remain active since account creation, using the product with a minimum frequency to be defined as “active” (can vary from daily to monthly use). How do your cohorts compare?

Finding PMF is difficult, and only a few companies achieve it with their initial product. After pre-Seed and Seed rounds of fundraising, I have seen teams pivoting and eventually finding something that works, but the reality is: the more knowledge you have about the problem you want to solve, who your customer is, and the solution you want to offer, the greater the chances of hitting the target and starting your company off on the right foot. It’s much cheaper to test the actual size of the problem, the ideal user, and the attractiveness of your solution before raising a hefty investment round.

http://letshike.io/wp-content/uploads/2023/04/product_market.jpeg1024992adminhttp://letshike.io/wp-content/uploads/2023/02/Logo-editado-v7-300x300.pngadmin2023-04-10 19:37:562023-04-10 23:24:02What is product-market fit?

Nobody wants to go through it, but when we’re forced to, it turns out to be for the better. The reality is that, for the venture world, most of the new generation of entrepreneurs and investors have been educated in a time of abundance, with easy access to capital.

Raising round after round within six to nine-month windows became the norm. When money is easily found, it is also easily spent. During times like these, offices became nicer, overhiring was a common practice, and there was little concern over customer acquisition costs. Incentives were used to retain customers, as we know from the large number of coupons offered by companies like Rappi and Uber. Have you heard of the term VC2C? Well, it stands for Venture Capital to Consumers, which reflects the scenario I just described.

Now, the tide has changed dramatically, and those who can adjust with speed and a positive attitude will benefit the most. If you’re starting afresh, it’s easier because you won’t have to change habits. If you’ve raised in 2019-21, it will require more effort, but it should pay off. It’s important to keep in mind that Venture Capital money only came into place in the 1960s in the US and became more popular in Latin America around 2010. Before then, companies were created out of founders’ capital and with a lot of sweat. Entrepreneurship has always been a reference to hardship, resilience, and resourcefulness. Today, I spoke with a founder who is going through this process, and in her words, “We now have the mindset we had prior to fundraising. We’re doing a lot with very little.” Now that she has a plan in place and has accepted that she will not raise any time soon, she is energized and driven to make her company happen (this was not the case when she was trying to fundraise unsuccessfully). So, let’s go to the quick list of benefits of executing with scarcity:

Resourcefulness and creativity: This means finding creative ways to stretch your budget and make the most out of every opportunity. You will have to learn how to prioritize your spending and focus on the areas that will generate the most significant return on investment. By doing so, you will develop a keen sense of resourcefulness that will serve you well throughout your business journey. My recommendation is always the same: for early-stage startups, the goal should be finding product-market fit, which stands for having growing customers who are consistently engaged and paying for a product or service.

Agility: When you don’t have the luxury of a large budget, you have to be nimble and adaptable. This means being able to pivot quickly when a product or service is not performing as expected or when the market shifts. This also means making adjustments to team size and profiles quickly. With limited capital, your decisions must be swift. This will create a culture of strong performance that, if well-managed, will retain and attract those who are willing to fight with you over the long run. Of course, always communicate candidly and warmly.

Focus: Running a startup with little capital can help you maintain focus on what is truly important. When you have limited resources, you must prioritize what is essential to the success of your business. This means focusing on your core business model and avoiding distractions that can lead you astray. Priorities should be discussed on a weekly basis with the leadership team and on a monthly basis with the company at large. I recommend following the funnel model: start with the purpose of the organization, go to values, dive into goals, and then highlight the priorities needed to achieve these goals. People need to be reminded again and again why they’re there, what they’re trying to accomplish, and how to do it.

Let’s end with an old and reassuring note:

“A smooth sea never made a skilled sailor.”

Franklyn Roosevelt

http://letshike.io/wp-content/uploads/2023/04/Rough-sea.jpeg431900adminhttp://letshike.io/wp-content/uploads/2023/02/Logo-editado-v7-300x300.pngadmin2023-04-03 20:44:102023-04-04 18:59:51Leading with less: the benefits of executing with scarcity

A arte de articular seu passado, presente e futuro de forma coerente, ambiciosa e inspiradora é crítica para orientar o foco e energia no que, de fato, fará esta história se realizar. Desde sempre a raça humana conta histórias para dar sentido a sua existência, para explicar o inexplicável e organizar a complexidade do mundo e da vida de forma clara, interessante e, quase sempre, carregada de emoção. Como então usar o storytelling para amarrar a sua própria narrativa com autenticidade e desenhar uma estratégia pessoal projetando o melhor que você pode ser?

Como não lembrar das fábulas contadas quando criança, dos filmes que marcaram época, de novelas de sucesso ou de propagandas emocionantes? A dinâmica narrativa está no DNA da comunicação humana e, desde as primeiras pinturas rupestres, contar histórias tem sido um dos nossos métodos de comunicação mais importantes. Todos nos lembramos e gostamos de uma boa história, seja um romance, um livro ou simplesmente uma novidade que um amigo está nos contando. Pensamos em narrativas durante todo o dia e consciente ou inconscientemente formamos histórias para cada ação e conversa, sendo que 65% de nossas conversas são formadas por histórias.

Jonathan Gottschall, em seu livro The storytelling animal — how stories make us human, reforça a ideia da universalidade da presença das histórias na espécie humana. Segundo o autor, somos uma espécie completamente atrelada a um mundo cheio de contos, e não só durante a infância. E por que histórias são um objeto tão fascinante para a imaginação humana? Por que o formato de uma história, onde se desenrolam os acontecimentos, um após o outro têm um impacto tão profundo em nossa aprendizagem?

A resposta basicamente está no fato de estarmos ligados através das histórias. Histórias naturalmente educam, alertam e influenciam quem as ouve. Aquilo que nos é contado desde a infância torna-se parte do que somos como pessoas. Histórias engajam e geram emoções e conexões em níveis intangíveis que nem sempre conscientemente compreendemos. Histórias são capazes de gerar empatia. Cientificamente, não são apenas as partes de processamento de linguagem em nosso cérebro que são ativadas, mas toda a área de nosso cérebro, fazendo com que entremos em modo de atenção plena.

E é com este poder de alcance e influência, que o storytelling passa a ser uma ferramenta importante não só para negócios, mas para a definição de sua identidade pessoal e profissional. Por definição, storytelling é a arte de contar histórias e consiste em uma maneira de utilizar narrativas para compartilhar informações, conhecimentos e experiências. Empresas vêm utilizando esta ferramenta para vender serviços e produtos. Elas exploram emoções universais como o casamento ou nascimento de um filho e, ao contar histórias tão pessoais, íntimas e únicas (e igualmente tão comuns ao público), um diálogo singular é formado entre os produtos e serviços da marca e seus potenciais consumidores. No ambiente corporativo, o storytelling ajuda a conectar pessoas, alimentar a criatividade, inspirar, engajar e mobilizar equipes, aumentando a capacidade de um time de se apropriar dos objetivos estratégicos da empresa. A própria definição e comunicação destes objetivos estratégicos deve fazer parte de uma boa história: começamos com A, desenvolvemos B, aprendemos C e por isso nossa estratégia é crescer com D.

Da mesma forma, o uso da narrativa auxilia pessoas a ilustrarem sua trajetória e a construírem sua estratégia pessoal. Quem é você? O que você fez, faz e quer fazer? Quais os momentos mais definidores da sua história, aqueles que moldaram sua forma de entender o mundo e o seu papel nele? Levando em consideração toda a sua vivência pessoal e profissional, pontos fortes e fracos e aspirações, qual sua estratégia de carreira e de vida? Qual sua missão, onde você quer estar em cinco e dez anos e quais decisões e investimentos deve fazer agora para que isso aconteça? Ao descobrir e estruturar sua própria história, você passa a alcançar e se conectar a audiência de forma mais significativa e profunda. Uma boa história capta a atenção, relaciona eventos formando uma ideia completa e deixando uma impressão duradoura ao fim. Para tanto, o processo de estruturação de sua história deve iniciar com uma autorreflexão. É imprescindível que você tenha este momento de introspecção e percorra o seu passado, identificando seus pontos fortes e fracos e os momentos da sua vida que influenciaram o que você é hoje. O que te inspirou a buscar por esta carreira? Que evento determinou uma mudança de planos? Quais valores e princípios norteiam suas decisões?

Como ouvintes, gostamos de entender o porquê de alguém estar fazendo algo. Com uma história bem articulada, você supre a necessidade do elemento humano nas relações interpessoais de entender de onde você vem, o que determinou o que você é hoje, no que você acredita e no que você luta contra. Toda história deve ter um início que desperte o interesse, uma continuação que segure a atenção com elementos de suspense e questionamento e um fim que deixe uma percepção positiva. Sua história deve ser marcada por um desafio e uma escolha a ser feita, por suas ações e no que tudo isto resultou. Ao transmitir estes elementos e comunicar sua trajetória de uma maneira autêntica, você estabelece uma conexão emocional e ganha a confiança do seu público, facilitando o trabalho de persuasão e garantindo que sua identidade seja percebida de forma autêntica e marcante.

O storytelling é sobre encontrar formas de integrar história, valores e público em uma narrativa convincente e apaixonante. Você é o personagem da sua história e é hora de desenvolvê-la e comunicá-la de forma impactante e autêntica. Afinal, nós somos as histórias que contamos. E então, qual história você contará aos seus netos?

Artigo originalmente escrito por Alex Anton e Francine Zucco e publicado na Harvard Business Review Brasil em 2016.

http://letshike.io/wp-content/uploads/2023/03/Storytelling.webp7911000adminhttp://letshike.io/wp-content/uploads/2023/02/Logo-editado-v7-300x300.pngadmin2023-03-30 12:49:322023-03-30 12:49:35Não sabe contar sua história? Então você não tem uma estratégia

I have now seen nearly 1,000 startup pitches, and unfortunately only a few of them are memorable. To get me fully present, the entrepreneur needs to catch me in the first 5-minutes.

I need to sense the excitement, presence and cohesiveness between what that entrepreneur is building and her personal narrative. That’s what gets me curious to learn more, to ask provoking questions and to mentor that founder and team in their next steps.

Nonetheless, as a professional investor, I need to work with a clear framework to analyze early stage startups to maintain consistency and avoid, as much as possible, biases that impact my judgement (i.e. affinity with the founder story). This framework, or scorecard, is structured to allow me to collect the relevant data points and criteria to later discuss the startup with my investment team and to help me build enough conviction to make decisions faster, either to advance it or to drop the deal.

Note: In this post I am focusing on early stage startups because when I analyze later stage companies (series B+) the data should tell the story better than the entrepreneurs, and the relevance of the initial narrative is diminished in comparison.

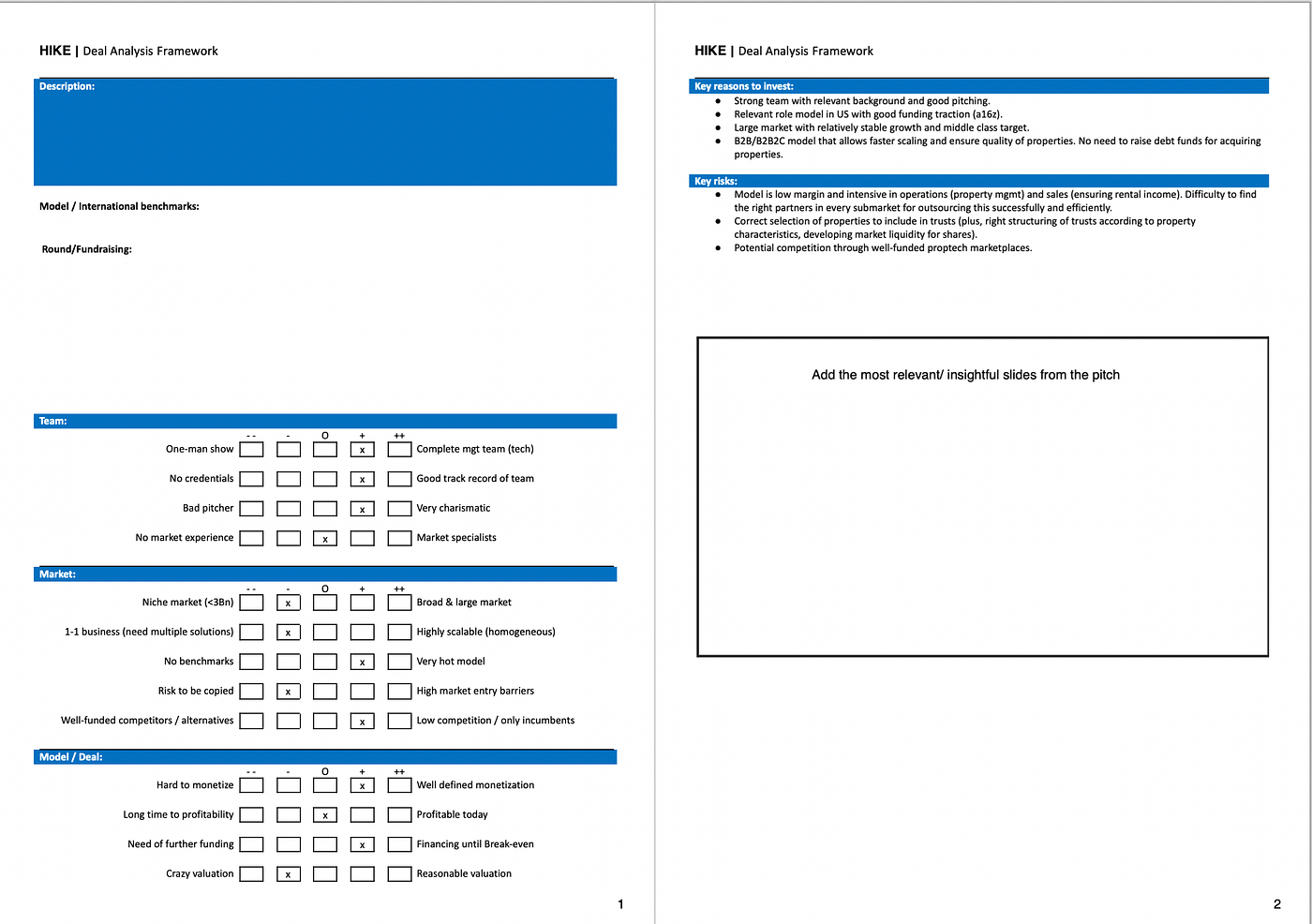

So here we go with the framework. After listening to the entrepreneurs introduction, which I expect to be brief but full of life, I need to be able to quickly put on paper what the company does: the problem it is solving, who it is solving for and how is that specific market. This comes in text format in the Description, as seen below.

Also relevant to my analysis of the model is to understand whether that startup is inspired by an international successful company. This is important for what I will do after the first interaction, which is to enrich my analysis by double-checking all the critical data-points that were sold to me during the pitch (i.e. market size, why benchmark model was successful elsewhere, etc). This comes into Model/ International benchmarks.

Round/ Fundraising allows me to detail what’s the company funding history and what the entrepreneur is looking for in this round. I have always tried to be honest and upfront with founders if I find that their funding expectations are unrealistic, but in reality most founders are stubborn by nature and need to go to market and test waters before adjusting round size and price. I also always highlight that the price is set by the market, and is determined by how much investors are willing to pay. On the other hand, it’s important to be careful and to not burn bridges. Investors will find strange if you show up today asking for a $3M seed round at $15M pre-money in your pre-operational startup, and next month decide to raise “only” $1M at $8M post-money as you want to “close the fundraising process to get back to operations”. Listening to an independent advisor can be helpful as most investors won’t be as honest and direct as I typically am.

Then we move to mostly qualitative criteria that reflect the strength of the (1) Team, (2) Market, (3) Model and (4) Deal attractiveness.

1. Team: As most investors will agree with me, the Team is always the most critical element. We are investing for the long-run, a lot will happen until then and we expect teams to reinvent themselves, their teams and their businesses multiple times. As noticed below, a complete management team with a solid CTO is much preferred than a one-man show. Credentials will serve as a reference of an entrepreneur’s ambition, work ethic and IQ. The ability to pitch well and charm the investor is also extremely important as the entrepreneur will likely have to raise multiple rounds in the future. Having the skill to sell the entrepreneur’s story and dreams in an objective yet passionate fashion will highly impact the speed and terms of future rounds (is that founder good at creating FOMO among investors?).

2. Market: You may have heard “An amazing team in a shitty market? Market wins“. This is true, unless founders pivot to a completely different model with plenty of cash available, but this is not what investors are betting at when they make an investment decision. The market size — to be clear, not the larger addressable market, but the specific market for the specific problem you’re trying to solve — matters a lot as investors need to predict how big can that company be in the next 5–10 years. Specifically, I will look into market size, homogeneity of the solution (highly scalable or needs customization to each customer?), maturity of the model, defensibility (what is defensible about the model for this particular team? what assets are hard to copy?) and competition.

3. Model: Double-clicking on the model, I will look into monetization, unit economics and need of additional capital. In today’s world investors are shying away from models that are capital intensive and that need scale to bloom. A great read that illustrates the importance of working with a model that resonates with the current economic and funding environment is Neta’s post-mortem. What I will have to understand is how this business gets easier to run and more capital efficient at scale.

4. Deal: Lastly, I will judge how attractive are the deal terms of that particular pitch: is the valuation reasonable, given what we are seeing the market, or is it crazy? Investors need to be realistic about how that company could exit the portfolio 7–10 years down the road. In general, I need to believe that I will have at least a 10X return on that early stage investment, and I have a good sense of how much most VC-backed companies are sold for at exit point (and it is not anything close to what we’ve seen with the likes of Nubank).

Sample, sanitized Framework

All these points should allow me to highlight Key Reasons to Invest and Key Risks, which should give me the conviction to (a) drop it, (b) introduce it to more people in the team to enrich my initial analysis or (c) push it forward to investment committee. By the end of the day, I am asking myself “would I invest my own money?“. If I am advancing, the answer should always be a clear YES. Asking myself this question allows me to also feel in my guts how much I like that team, company and deal, complementing my intellectual analysis with my gut instinct. In fact, I have co-invested as an angel with GFC in more than 10 companies. If I believe in my work, I should put my money where my mouth is, right?

http://letshike.io/wp-content/uploads/2023/03/Startup-pitch.webp6751200adminhttp://letshike.io/wp-content/uploads/2023/02/Logo-editado-v7-300x300.pngadmin2023-03-28 22:03:132023-04-03 14:16:20What gets me excited in a startup pitch